為替レート プロバイダーの作成

この記事では、為替レート プロバイダーを設定するために必要なステップについて説明します。 説明のために、この記事全体で OANDA 為替レート サービスが使用されます。 この記事で説明している手順に従って、機能為替レート プロバイダーを作成します。 このコードは生産コードです。 ソースは ExchangeRateProviderOanda クラスで見つけることができます。 必要に応じて、この記事からこのクラスを参照することができます。 OANDA テスト アカウントを要求し、OANDA 為替レート サービスに関する情報を受け取るには、OANDA 為替レート API を参照してください。

用語

- 現在の通貨為替レートをインポート – 為替レート プロバイダーから為替レートを取得してインポートするプロセス。 このプロセスは、バッチ処理をサポートするシステム操作です。

- 為替レート プロバイダー - 外部ソースから為替レートを取得する担当の X++ クラス。

- 為替レート プロバイダー登録 - 使用できるように、為替レート プロバイダーを有効にするプロセス。 既定では、為替レート プロバイダーは配置されると登録されません。

- 為替レート プロバイダーのコンフィギュレーション: 使用方法を決定する為替レート プロバイダーのコンフィギュレーション設定。

- 為替レート サービス - 発行された為替レートの一覧を提供する無料または有料のサブスクリプション サービス。 OANDA による外貨為替レートは、為替レートを提供するサービスの例です。

- フレームワーク – プロバイダーからの為替レートの取得および、その為替レートの適切なストレージを調整するインポート通貨の為替レートのフレームワーク。

- SysPlugin フレームワーク - この拡張フレームワークは、Managed Extension Framework に基づいています。 マネージ拡張フレームワークは、SysPlugin 拡張フレームワークを非 X++ コードで使用できるようにします。 詳細については、[工場メソッドに対する登録] (../機能性/レジスター - 工場 - メソッド) を参照してください。

概念/クラス モデル

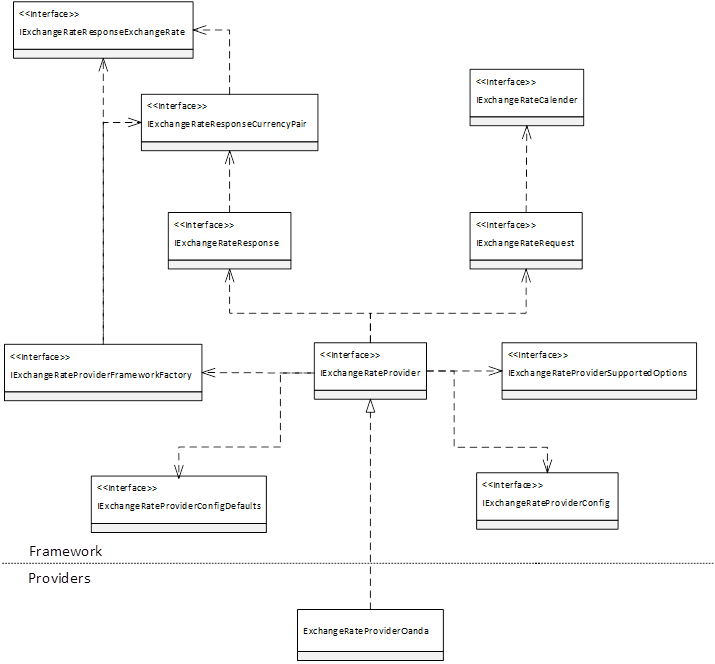

次の図は、為替レート プロバイダーのフレームワークを構成する主なインターフェイスとクラス、およびそれらの関係を示しています。 新しい為替レート プロバイダーは、IExchangeRateProvider インターフェイスから派生している必要があります。 為替レート プロバイダーは、X++ で記述されます。 X++ は .NET 言語なので、プロバイダーで簡単に Microsoft .NET Framework を使用できます。

図で表示されるインターフェイスおよびクラスを次に示します。

- IExchangeRateProvider – このインタフェースを実装すると、為替レート プロバイダー フレームワークがクラスを為替レート プロバイダーとして認識できるようになります。

- IExchangeRateProviderFrameworkFactory – このインターフェイスにより、為替レート プロバイダーは、図の中のいくつかのインターフェイスを表す様々なタイプのプロバイダー フレームワーク クラスを作成することができます。

- IExchangeRateProviderSupportedOptions – 為替レート プロバイダーは、レートをインポートする際にいくつかのオプションをサポートします。 為替レート プロバイダーは、このインターフェイスを使用して、サポートするオプションについてフレームワークに通知します。

- IExchangeRateProviderConfig – 各為替レート プロバイダーは、固有のコンフィギュレーションを持つことができます。 このインターフェイスにより、プロバイダーはこの構成を取得できます。

- IExchangeRateProviderConfigDefaults – 為替レート プロバイダーは、構成のデフォルト値を作成して提供できます。 ユーザーは、為替レート プロバイダーの構成 ページ (一般会計>通貨**> **為替レート プロバイダーの構成) でこれらの値を変更できます。

- IExchangeRateRequest – このインターフェイスは、為替レートのインポートを要求する固有のデータを表します。 このデータには、日付範囲、オプション、レートを取得するための通貨ペアが含まれます。

- IExchangeRateCalendar – このインターフェイスは、次の作業日 (月曜日から金曜日まで) を取得する場合に使用される為替レート カレンダーを表します。

- IExchangeRateResponse – 為替レート プロバイダーでは、このインターフェイスを使用して、通貨のペアや、サービスから返される為替レートを格納します。

- IExchangeRateResponseCurrencyPair – 為替レート プロバイダーでは、このインターフェイスを使用して、サービスから返される特定の通貨ペアの詳細を格納します。

- IExchangeRateResponseExchangeRate – 為替レート プロバイダーでは、このインターフェイスを使用して、特定の通貨ペアに対して特定の為替レートを格納します。

- ExchangeRateProviderOanda - Microsoft によって実装されている為替レート プロバイダーのこの例は、為替レートを返すために OANDA サービスに接続します。

為替レート プロバイダーを記述

コード例は、ExchangeRateProviderOanda クラスから取得されます。 為替レート プロバイダーを作成するには、これらの手順に従います。

自身の開発モデルで、IExchangeRateProvider インターフェイスを実装するクラスを作成します。

using Microsoft.Dynamics.ApplicationSuite.FinancialManagement.Currency.Framework; using Microsoft.Dynamics.Currency.Instrumentation; using System.Collections; using System.ComponentModel.Composition; /// <summary> /// The <c>ExchangeRateProviderOanda</c> class is an exchange rate provider for OANDA. /// </summary> [ExportMetadataAttribute(enumStr(ExchangeRateProvider), ExchangeRateProvider::OANDA), ExportAttribute('Microsoft.Dynamics.ApplicationSuite.FinancialManagement.Currency.Framework.IExchangeRateProvider')] class ExchangeRateProviderOanda implements IExchangeRateProvider { }クラスに、次の定数と変数宣言を追加します。

private const URL ServiceURL = 'https://www.oanda.com/rates/api/v1/rates/%1.xml?quote=%2&start=%3&end=%4&fields=%5&decimal_places=%6'; private const ExchangeRateProviderId ProviderId = '795500B1-4258-4343-868C-433CE390848C'; private const str OANDADateFormat = 'yyyy-MM-dd'; private const str HttpWebRequestMethod = 'GET'; private const str HttpWebRequestContentType = 'application/xml'; private const str HttpHeaderAuthorization = 'Authorization'; private const str KeyTokenPrefix = 'Bearer '; private const str XPathQuote = '//response/quotes/quote'; private const str XPathAverageBid = '//bid'; private const str XPathAverageAsk = '//ask'; private const str XPathLowBid = '//low_bid'; private const str XPathLowAsk = '//low_ask'; private const str XPathMidpoint = '//midpoint'; private const str XPathDate = '//quote/date'; private const str XPathHighBid = '//high_bid'; private const str XPathHighAsk = '//high_ask'; private const str QuoteParameterAverages = 'averages'; private const str QuoteParameterLows = 'lows'; private const str QuoteParameterMidPoint = 'midpoint'; private const str QuoteParameterHighs = 'highs'; IExchangeRateProviderFrameworkFactory factory;get_Name メソッドを実装します。 ラベルは、適切な変換を有効にするために使用します。 ユーザーは、プロバイダーのコンフィギュレーション情報を設定すると、ここで提供される名前を変更できます。

public ExchangeRateProviderName get_Name() { return "@CurrencyExchange:Currency_ConfigField_OandaName"; }get_Id メソッドを実装します。 このメソッドは、このプロバイダーを一意に識別するために使用されるグローバル一意識別子 (GUID) を返します。

public ExchangeRateProviderId get_Id() { return ProviderId; }set_Factory メソッドを実装します。 為替レート プロバイダー フレームワークは、このメソッドを呼び出して、プロバイダーの IExchangeRateProviderFrameworkFactory インターフェイスを実装するオブジェクトを設定します。 このファクトリを使用して、前の図のインターフェイスの一部を表す新しいオブジェクトのインスタンスを作成できます。

public void set_Factory(IExchangeRateProviderFrameworkFactory _factory) { factory = _factory; }GetSupportedOptions メソッドを実装します。 このメソッドは、為替レート プロバイダーは、一部のフレームワーク機能をサポートするかどうかを示します。

- 為替レートを取得するために渡すソースおよびターゲットの通貨を渡すことが為替レート サービスに必要な場合にのみ、doesSupportSpecificCurrencyPairs プロパティを true に設定します。 多くの為替レート サービスが、固定通貨または通貨ペアの指定されたセットを返します。 これらのサービスについては、このオプションの値は false に設定されます。 サービス料金が課金された料金の数がクォータ数に基づく場合、true の値が IExchangeRateRequest インターフェイスを発生し、為替レートページpage (一般会計>為替>為替レート) で為替レート タイプに構成されている通貨ペアのみ含まれるようになります。 プロバイダーはその後、これらの料金をサービスから具体的に要求できるため、コストを削減できます。

- fixedBaseIsoCurrency プロパティを、為替レート サービスから返される為替レートの固定ベース通貨を表す 3 文字の国際標準化機構 (ISO) 通貨コードに設定します。 為替レート サービスが固定基本通貨をサポートしていない場合は、空の文字列を返します。 たとえば、ユーロは固定基本通貨としてよく使用されます。 新しいプロバイダーを作成するときは、正しい値を選択できるように、為替レート サービスをかならず調査してください。

- サービスが日付範囲全体を表す単一のレートを返すことができる場合、singleRateForDateRange プロパティを true に設定します。 たとえば、1 か月の平均為替レートを表す単一の為替レートを返すには、この設定を使用できます。 サービスがこの機能をサポートしていない場合は、このプロパティを false に設定します。

public IExchangeRateProviderSupportedOptions GetSupportedOptions() { IExchangeRateProviderSupportedOptions options = factory.CreateExchangeRateProviderSupportedOptions(); options.set_doesSupportSpecificCurrencyPairs(true); options.set_doesSupportSpecificDates(false); options.set_fixedBaseIsoCurrency(''); options.set_singleRateForDateRange(true); options.set_doesSupportPreventImportOnNationalHoliday(false); options.set_DoesSupportExchangeRateFromPreviousDay(false); return options;GetConfigurationDefaults メソッドを実装します。 既定のコンフィギュレーションは、為替レート プロバイダの既定コンフィギュレーションの設定を表す名前と値の組です。 これらの設定はプロバイダーが登録されたときに自動的に読み込まれますが、ユーザーは変更できます。 これらの文字列を使用可能な値に変換する場合は、必要な対策を講じてください。 値フィールドは、SQL で暗号化フィールドとして格納されます。 したがって、アプリケーション プログラミング インターフェイス (API) などの機密データはより安全になります。

public IExchangeRateProviderConfigDefaults GetConfigurationDefaults() { IExchangeRateProviderConfigDefaults configurationDefaults = factory.CreateExchangeRateProviderConfigDefaults(); configurationDefaults.addNameValueConfigurationPair("@CurrencyExchange:Currency_ConfigField_ServiceTimeout", '5000'); configurationDefaults.addNameValueConfigurationPair("@CurrencyExchange:Currency_ConfigField_OandaAPIKey", ''); configurationDefaults.addNameValueConfigurationPair("@CurrencyExchange:Currency_ConfigField_DecimalPlaces", '5'); configurationDefaults.addNameValueConfigurationPair("@CurrencyExchange:Currency_ConfigField_QuoteType", '1'); configurationDefaults.addNameValueConfigurationPair("@CurrencyExchange:Currency_ConfigField_QuoteTypeLocked", '1'); return configurationDefaults; }ValidateConfigurationDetail メソッドを実装します。 このメソッドにより、為替レート プロバイダーは、為替レート プロバイダーの構成ページでユーザーが変更した構成情報を検証できます。

public boolean ValidateConfigurationDetail(ExchangeRateProviderPropertyKey _key, ExchangeRateProviderPropertyValue _value) { boolean result = true; switch (_key) { case "@CurrencyExchange:Currency_ConfigField_DecimalPlaces": int decimals = str2Int(_value); if ((decimals > 12) || (decimals < 1)) { CurrencyEventSource eventSource = CurrencyEventSource::Log; eventSource.ImportExchangeRateMark("@CurrencyExchange:Currency_ConfigMessage_DecimalPlacesInvalid"); error("@CurrencyExchange:Currency_ConfigMessage_DecimalPlacesInvalid"); result = false; } break; case "@CurrencyExchange:Currency_ConfigField_OandaAPIKey": if (_value == '') { CurrencyEventSource eventSource = CurrencyEventSource::Log; eventSource.ImportExchangeRateMark("@CurrencyExchange:Currency_ConfigMessage_OANDAKeyRequired"); warning("@CurrencyExchange:Currency_ConfigMessage_OANDAKeyRequired"); } break; } return result; }EnumNameForLookup メソッドを実装します。 このメソッドは、為替レート プロバイダーが特定の ExchangeRateProviderPropertyKey キーを参照できるようにします。 適切なキーに対して列挙された既存の型の名前を返します。 この機能が必要でない場合は、空の文字列を返します。

public str EnumNameForLookup(ExchangeRateProviderPropertyKey _key) { if (_key == "@CurrencyExchange:Currency_ConfigField_QuoteType") { return enumStr(ExchangeRateProviderOANDAQuoteType); } return ''; }GetExchangeRates メソッドを実装します。 このメソッドは、構成情報と、IExchangeRateRequest インターフェイスを使用して、交換レート サービスを呼び出すとともに、IExchangeRateResponse クラスの適切なインスタンスを返します。 このメソッドを記述するときは、以下の重要な点を考慮します。

必要なすべてのコンフィギュレーション情報は IExchangeRateProviderConfig インターフェイスから取得する必要があります。 そのインターフェイスのGetPropertyValueメソッドへの呼び出しは、入力されたプロパティキーのプロパティ値の文字列形式を提供します。 この文字列値を別の型に変換する場合は、必要な対策を講じてください。

事前に必要な検証を行います。 たとえば、OANDA は、すべてのサービス コールで API キーを指定するよう要求します。 この API キーが設定されていない場合は、サービスが失敗します。 API キーが設定されていなくて、適切なエラーメッセージを受け取って早期に終了することを確認します。

一部のプロバイダーには、為替レートが要求される場合に明示的な通貨の組み合わせが必要です。 これらのプロバイダーは、IExchangeRateProviderSupportedOptions.doesSupportSpecificCurrencyPairs プロパティを true に設定したプロバイダーと同じです。 この場合、IExchangeRateRequest インターフェイスが提示する通貨ペアを使用して、取得プロセスを動作させる必要があります。 後に続く OANDA プロバイダーの実装には、このタイプのプロバイダーの適正例が示されます。 通常、特定の通貨の組み合わせをサポートしていないプロバイダーは、固定された通貨の組み合わせのデータを返します。 この場合、IExchangeRateRequest インターフェイスが提示する通貨ペアは無視できます。 プロバイダーは使用可能なすべてのレートを返す必要があり、このフレームワークは、必要な通貨ペアを自動的に作成するかどうかに関するユーザーの決定に基づいて、正しいレートをインポートします。 CentralBankOfEuropeProvider プロバイダーは、このタイプのプロバイダーの適切な例です。

IExchangeRateRequest インターフェイスには、ImportDateType というプロパティがあります。 このプロパティは、サービスから為替レートを取得するために使用する日付を示します。 利用可能な 2 つの値は、CurrentDate と DateRange です。

- CurrentDate は、為替レート サービスから最新の為替レートを取得します。 また、プロバイダーにこの値が渡されると、フレームワークは、IExchangeRateRequest.FromDate および IExchangeRateRequest.ToDate を、要求している Application Object Server (AOS) コンピュータのシステム日付に設定します。 為替レート サービスでは、特定の日付の為替レートの取得をサポート、フレームワークが提供する日付を渡す必要があります。 ただし、代わりに為替レート サービスが最新の為替レート (日付に関係なく) を取得する呼び出しを提供する場合、返される日付が要求日より前または同じ日付であることを確認するよう検証する必要があります。

- DateRange は、特定の日付範囲の為替レートを取得します。 指定された日付範囲内の為替レートのみ許可される必要があります。 為替レート サービスで、特定の日付が要求に含まれることが必要とされる場合は、このプロセスは簡単です。 ただし、代わりに為替レート サービスが有効日の範囲外の可能性がある履歴日付のグループを返す場合、プロバイダーはフレームワークに日付を戻す前に該当しない日付を除外する必要があります。

為替レートが返されるときは、IExchangeRateRequest クラスのインスタンスが提供する日付ではなく、為替レート サービスが提供する日付を常に使用します。 この方法では、為替レート サービスが予期されていない日付のレートを返す場合があるため、返される為替レートが正しい日付に関連付けられていることを保証できます。 たとえば、将来の日付に対して為替レートが要求されると、一部のプロバイダーは、エラーをスローしたり何も返さない代わりに、最新の為替レートを返します。

為替レート サービスからの為替レートを取得するときにエラーが発生する場合は、カスタム エラー メッセージをスローしないようにします。 このフレームワークは、予想される通貨ペアをプロバイダーから取得できないという一般的なエラーメッセージを投げて問題があることをユーザーに警告します。 その他のエラーのログを記録する必要がある場合、CurrencyEventSource を使用します。 例については、次のコードで catch ステートメントおよび oandaKey 変数に対する IF 条件を参照してください。。

public IExchangeRateResponse GetExchangeRates(IExchangeRateRequest _request, IExchangeRateProviderConfig _config) { System.Exception exception; // cache configuration and request properties locally for performance ExchangeRateProviderPropertyValue oandaKey = _config.GetPropertyValue(this.get_Id(), "@CurrencyExchange:Currency_ConfigField_OandaAPIKey"); if (oandaKey == '') { CurrencyEventSource eventSource = CurrencyEventSource::Log; eventSource.ImportRatesException("@CurrencyExchange:Currency_ConfigMessage_OANDAKeyRequired", ""); throw error("@CurrencyExchange:Currency_ConfigMessage_OANDAKeyRequired"); } int decimalPlaces = str2Int(_config.GetPropertyValue(this.get_Id(), "@CurrencyExchange:Currency_ConfigField_DecimalPlaces")); int serviceTimeout = str2int(_config.getPropertyValue(this.get_Id(), "@CurrencyExchange:Currency_ConfigField_ServiceTimeout")); boolean singleRateForDateRange = _request.get_SingleRateForDateRange(); ExchangeRateProviderOANDAQuoteType quoteType = str2Int(_config.getPropertyValue(this.get_Id(), "@CurrencyExchange:Currency_ConfigField_QuoteTypeLocked")); str quoteTypeParameterForOANDA = this.getQuoteTypeParameterForURL(quoteType); List rates = new List(Types::Real); List dates = new List(Types::Date); System.TimeZone localTimeZone = System.TimeZone::get_CurrentTimeZone(); System.DateTime toUTCDate = localTimeZone.ToUniversalTime(_request.get_ToDate()); str toDateForRequest = toUTCDate.ToString(OANDADateFormat); IExchangeRateResponse response = factory.CreateExchangeRateResponse(); // Iterate over the requested currency pairs. This is only required for providers // that support specific currency pairs. IEnumerator currencyPairsEnumerator = _request.GetEnumerator(); while(currencyPairsEnumerator.MoveNext()) { URL OandaUrl = ServiceURL; // This loop will either execute once if singleRateForDateRange is true; otherwise, it will // execute once for each day. If we make a single request for multiple dates // then OANDA will return an average rate for the date range. System.DateTime fromDate = _request.get_FromDate(); int compareResult = fromDate.CompareTo(_request.get_ToDate()); while (compareResult <= 0) { IExchangeRateRequestCurrencyPair currencyPairRequest = currencyPairsEnumerator.Current; IExchangeRateResponseCurrencyPair currencyPairResponse = factory.CreateExchangeRateResponseCurrencyPair(); currencyPairResponse.set_FromCurrency(currencyPairRequest.get_FromCurrency()); currencyPairResponse.set_ToCurrency(currencyPairRequest.get_ToCurrency()); // All rates are requested with a display factor of 1 for this provider. If the rates // internally are represented using a different exchange rate display factor, the // framework will make the necessary adjustments when saving the exchange rates. currencyPairResponse.set_ExchangeRateDisplayFactor(ExchangeRateDisplayFactor::One); // convert to UTC which is required by OANDA System.DateTime fromUTCDate = localTimeZone.ToUniversalTime(fromDate); str fromDateForRequest = fromUTCDate.ToString(OANDADateFormat); // Build the request URL. str oandaRequestString; if (singleRateForDateRange) { // getting an average rate for the date range so we invoke the service // only once per currency pair using the from and to date oandaRequestString = strFmt(OandaUrl, currencyPairRequest.get_FromCurrency(), currencyPairRequest.get_ToCurrency(), fromDateForRequest, toDateForRequest, quoteTypeParameterForOANDA, decimalPlaces); } else { // invoke the service once for each day. oandaRequestString = strFmt(OandaUrl, currencyPairRequest.get_FromCurrency(), currencyPairRequest.get_ToCurrency(), fromDateForRequest, fromDateForRequest, quoteTypeParameterForOANDA, decimalPlaces); } // Configure the request for OANDA. System.Net.HttpWebRequest httpWebRequest = System.Net.WebRequest::CreateHttp(oandaRequestString); httpWebRequest.set_Method(HttpWebRequestMethod); httpWebRequest.set_ContentType(HttpWebRequestContentType); httpWebRequest.set_Timeout(serviceTimeout); // Authentication System.Net.WebHeaderCollection webCollection = httpWebRequest.get_Headers(); webCollection.Add(HttpHeaderAuthorization, KeyTokenPrefix + oandaKey); try { // Invoke the service System.Net.WebResponse webResponse; webResponse = httpWebRequest.GetResponse(); // Retrieve the XML response. System.IO.Stream stream = webResponse.GetResponseStream(); System.IO.StreamReader streamReader = new System.IO.StreamReader(stream); str XMLOut = streamReader.ReadToEnd(); // Parse the XML to retrieve the rate and date. this.processResult(quoteType, singleRateForDateRange, _request.get_FromDate(), XMLOut, rates, dates); ListEnumerator rateEnumerator = rates.getEnumerator(); ListEnumerator dateEnumerator = dates.getEnumerator(); // Create the Exchange Rate Provider Response. rateEnumerator.moveNext(); dateEnumerator.moveNext(); CurrencyExchangeRate exchangeRate = rateEnumerator.current(); date currentDate = dateEnumerator.current(); if (currentDate != dateNull() && exchangeRate) { IExchangeRateResponseExchangeRate exchangeRateResponse = factory.CreateExchangeRateResponseExchangeRate(); exchangeRateResponse.set_ValidFrom(currentDate); exchangeRateResponse.set_ExchangeRate(exchangeRate); currencyPairResponse.addExchangeRate(exchangeRateResponse); } } catch(exception) { CurrencyEventSource eventSource = CurrencyEventSource::Log; eventSource.ImportRatesException(exception.Message, Exception.StackTrace); } response.addOrUpdateCurrencyPair(currencyPairResponse); rates = new List(Types::Real); dates = new List(Types::Date); fromDate = fromDate.AddDays(1); if (singleRateForDateRange) { // getting an average rate across the date range so we invoke the service // only once per currency pair compareResult = 1; } else { compareResult = fromDate.CompareTo(_request.get_ToDate()); } } } return response; }

次のヘルパー メソッドを実装します。 これらのメソッドはこの例に固有のものであり、すべてのプロバイダーに必須ではありません。

private str getQuoteTypeParameterForURL(IExchangeRateProviderConfig _config) { ExchangeRateProviderOANDAQuoteType quoteType = str2Int(_config.getPropertyValue(this.get_Id(), "@CurrencyExchange:Currency_ConfigField_QuoteType")); str quoteTypeParameter; switch (quoteType) { case ExchangeRateProviderOANDAQuoteType::AverageAsk: case ExchangeRateProviderOANDAQuoteType::AverageBid: quoteTypeParameter = QuoteParameterAverages; break; case ExchangeRateProviderOANDAQuoteType::LowAsk: case ExchangeRateProviderOANDAQuoteType::LowBid: quoteTypeParameter = QuoteParameterLows; break; case ExchangeRateProviderOANDAQuoteType::MidPoint: quoteTypeParameter = QuoteParameterMidPoint; break; case ExchangeRateProviderOANDAQuoteType::HighAsk: case ExchangeRateProviderOANDAQuoteType::HighBid: quoteTypeParameter = QuoteParameterHighs; break; } return quoteTypeParameter; } private void readRate(IExchangeRateProviderConfig _config, System.Xml.XmlNode _xmlQuoteNode, List _rates) { System.Xml.XmlNode xmlRateNode; CurrencyExchangeRate exchangeRate; str value; ExchangeRateProviderOANDAQuoteType quoteType = str2Int(_config.getPropertyValue(this.get_Id(), "@CurrencyExchange:Currency_ConfigField_QuoteType")); // Find the exchange rate switch (quoteType) { case ExchangeRateProviderOANDAQuoteType::AverageBid: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathAverageBid); break; case ExchangeRateProviderOANDAQuoteType::AverageAsk: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathAverageAsk); break; case ExchangeRateProviderOANDAQuoteType::LowBid: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathLowBid); break; case ExchangeRateProviderOANDAQuoteType::LowAsk: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathLowAsk); break; case ExchangeRateProviderOANDAQuoteType::MidPoint: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathMidpoint); break; case ExchangeRateProviderOANDAQuoteType::HighBid: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathHighBid); break; case ExchangeRateProviderOANDAQuoteType::HighAsk: xmlRateNode = _xmlQuoteNode.SelectSingleNode(XPathHighAsk); break; } if (xmlRateNode) { value = xmlRateNode.get_InnerText(); exchangeRate = str2num(value); if (exchangeRate) { _rates.addEnd(exchangeRate); } } } private void processResult(IExchangeRateProviderConfig _config, boolean _singleRateForDateRange, System.DateTime _defaultDate, str _xmlString, List _rates, List _dates) { System.Xml.XmlDocument xmlDom = new System.Xml.XmlDocument(); System.Xml.XmlNode xmlQuoteNode, xmlDateNode; ValidFromDate exchangeDate; str value; xmlDom.LoadXml(_xmlString); // Find the Quote xmlQuoteNode = xmlDom.SelectSingleNode(XPathQuote); if (xmlQuoteNode) { this.readRate(_config, xmlQuoteNode, _rates); // Find the date of the exchange rate. xmlDateNode = xmlQuoteNode.SelectSingleNode(XPathDate); if (xmlDateNode || _singleRateForDateRange) { if (xmlDateNode) { value = xmlDateNode.get_InnerText(); } if (value) { // convert the date from UTC to local timezone. exchangeDate = System.DateTime::Parse(value, System.Globalization.CultureInfo::get_CurrentUICulture(), System.Globalization.DateTimeStyles::AssumeUniversal); if (exchangeDate) { _dates.addEnd(exchangeDate); } } else if (!value && _singleRateForDateRange) { exchangeDate = _defaultDate; _dates.addEnd(exchangeDate); } } } }ExchangeRateProviderOanda クラスをコンパイルします。 プロバイダーは、SysOperation の一部として実行されます。 問題をデバッグするときに、次のフレームワーク クラスおよびメソッドを理解しておくと便利です。

- ExchangeRateProviderFactory.initialize() - このメソッドは、為替レート プロバイダーのインスタンスを作成し、為替レートの登録またはインポート時に呼び出されます。 プロバイダーにインスタンスが作成されていない場合、ここでデバッグを開始します。

- ExchangeRateProviderRegistration.initialize() - このメソッドはプロバイダーを検索し、プロバイダーを登録できるようにします。 登録ページでプロバイダーがわからない場合は、ここでデバッグを開始します。

- ExchangeRateImportOperation.import() - このメソッドでは、必要なプロバイダーを呼び出して為替レートを保存することによって、インポート プロセスを駆動します。

- ExchangeRateProviderConfig - このクラスはプロバイダーのコンフィギュレーション情報へのアクセスを提供します。

考慮すべき事項

為替レートのプロバイダーが為替レートを取得をするために使用するメソッドには制限がないため、このフレームワークはいくつかの興味深いシナリオを有効にします。 参照するアイデアを次に示します。

- 他の為替レート タイプからの為替レートを取得するプロバイダー – このシナリオにより、さまざまな為替レート タイプ間の為替レートの同期が可能になります。 この機能は、さまざまな元帳間の分離を維持するために、多くの為替レート タイプが存在する状況で役立ちます。

- 一部の為替レート プロバイダー サービスは、消費されるすべてのレートに対して料金を請求します – サービスで消費されるレート毎に課金されるシナリオのために、このリストの最初のアイデアと、サービスから取得するレートの数の制限を組み合わせることを検討してください。