Simulação de negociação de elevada frequência com o Stream Analytics

A combinação da linguagem SQL e das funções definidas pelo utilizador (UDFs) e dos agregados definidos pelo utilizador (UDAs) de JavaScript no Azure Stream Analytics permite aos utilizadores realizar análises avançadas. A análise avançada pode incluir treinamento e pontuação de aprendizado de máquina on-line e simulação de processo com monitoração de estado. Este artigo descreve como realizar uma regressão linear num trabalho do Azure Stream Analytics que faz preparação e classificação contínua num cenário comercial de elevada frequência.

Negociação de elevada frequência

O fluxo lógico da negociação de elevada frequência tem que ver com:

- Obter cotações em tempo real de uma negociação de valores mobiliários.

- Criar um modelo preditivo em torno das cotações, para que possamos antecipar o movimento dos preços.

- Emitir ordens de compra ou venda para ganhar dinheiro com a predição bem-sucedida dos movimentos dos preços.

Como resultado, precisamos de:

- Um feed de cotação em tempo real.

- Um modelo preditivo passível de funcionar nas cotações em tempo real.

- Uma simulação negocial que demonstre os ganhos ou perdas do algoritmo de negociação.

Um feed de cotação em tempo real

O Investors Exchange (IEX) oferece cotações gratuitas de compra e venda em tempo real usando socket.io. Pode ser escrito um programa de consola simples para receber as cotações em tempo real e enviar para os Hubs de Eventos do Azure como origem de dados. O código seguinte é uma estrutura do programa. O código omite o processamento de erros, por uma questão de brevidade. Também tem de incluir os pacotes NuGet SocketIoClientDotNet e WindowsAzure.ServiceBus no seu projeto.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Seguem-se alguns eventos de exemplo gerados:

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Nota

O carimbo de data/hora do evento é lastUpdated, no formato de hora “epoch”.

Modelo preditivo para negociação de elevada frequência

Para esta demonstração, usamos um modelo linear descrito neste artigo.

O Volume Order Imbalance (VOI) é uma função do preço e volume de compra/venda atual e do preço e volume de compra/venda desde o último tick. O documento identifica a correlação entre o VOI e o movimento de preços futuro. Ele constrói um modelo linear entre os últimos cinco valores de VOI e a mudança de preço nos próximos 10 ticks. Para preparar o modelo, são utilizados os dados do dia anterior com regressão linear.

O modelo preparado é, então, utilizado para fazer predições das alterações dos preços em cotações no dia de negociação atual em tempo real. Quando é prevista uma alteração dos preços suficientemente grande, é executada uma negociação. Consoante a definição do limiar, podem ser esperadas milhares de negociações para uma única ação durante um dia de negociação.

Agora, vamos expressar as operações de preparação e predição num trabalho do Azure Stream Analytics.

Em primeiro lugar, as entradas são limpas. A hora “epoch” é convertida em data/hora através de DATEADD. TRY_CAST é utilizado para limitar tipos de dados sem falhar a consulta. É sempre uma boa prática transmitir campos de entrada para os tipos de dados esperados, para que não haja nenhum comportamento inesperado na manipulação ou comparação dos campos.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Depois, utilizamos a função LAG para obter os valores do último tick. É escolhida aleatoriamente uma hora do valor LIMIT DURATION. Tendo em conta a frequência da cotação, é seguro presumir que vai encontrar o tick anterior se procurar há uma hora.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Em seguida, calculamos o valor de VOI. Se o tick anterior não existir, filtramos os valores nulos, pelo sim, pelo não.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

Agora, utilizamos LAG novamente para criar uma sequência com dois valores de VOI seguidos, seguida de dez valores de preço médio consecutivos.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

De seguida, reformatamos os dados em entradas para um modelo linear de duas variáveis. Mais uma vez, filtramos os eventos em que não temos todos os dados.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Uma vez que o Azure Stream Analytics não tem uma função de regressão linear incorporada, utilizamos as agregações SUM e AVG para calcular os coeficientes do modelo linear.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Para utilizar o modelo do dia anterior para a classificação do evento atual, vamos associar as cotações ao mesmo. Contudo, em vez de JOIN, utilizamos UNION, para unir os eventos do modelo aos eventos de cotação. Em seguida, utilizamos LAG para emparelhar os eventos com o modelo do dia anterior, para obtermos exatamente uma correspondência. Devido ao fim de semana, temos de procurar três dias no passado. Se tivéssemos utilizado um JOIN simples, obteríamos três modelos para cada evento de cotação.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Agora, podemos fazer predições e gerar sinais de compra/venda com base no modelo, com um valor de limiar de 0,02. O valor de negociação 10 significa comprar. O valor de negociação -10 significa vender.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

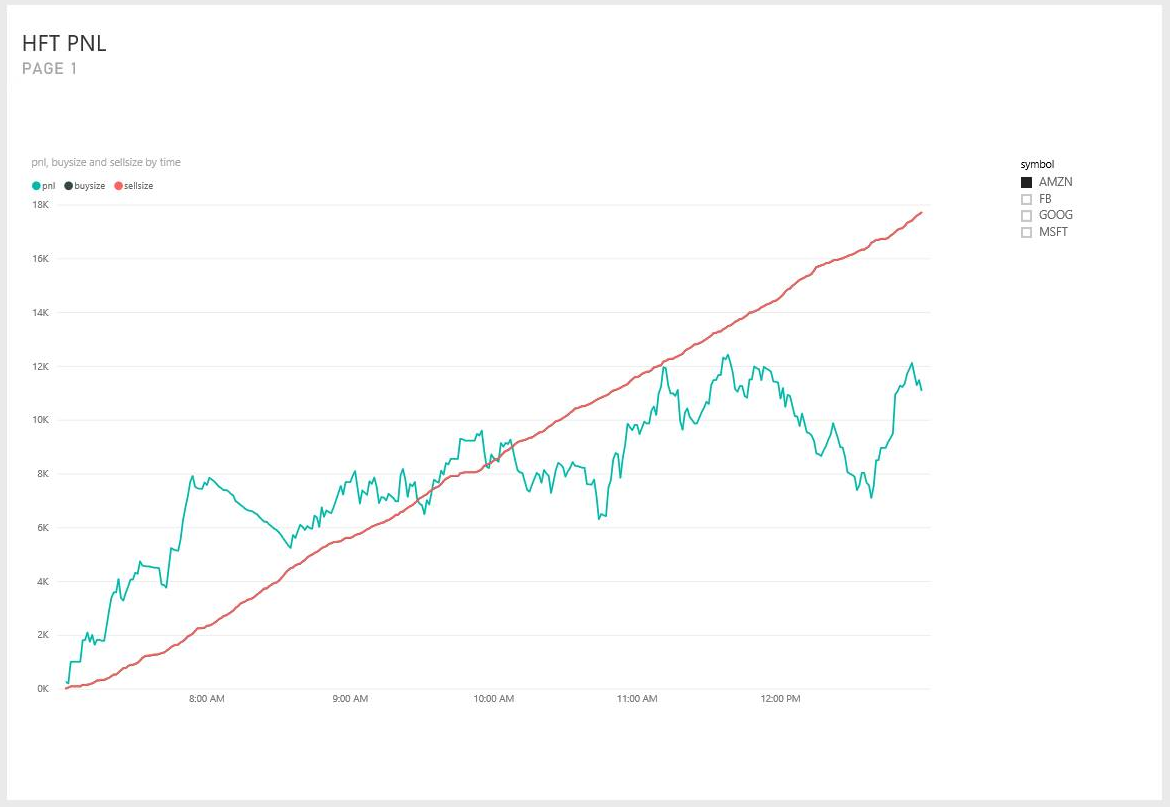

Simulação de negociação

Quando tivermos os sinais de negociação, é útil testar a eficiência da estratégia de negociação, sem fazer uma negociação verdadeira.

Para fazer este teste, utilizamos um UDA, com uma janela de salto, que salta de um em um minuto. O agrupamento na data e a cláusula having permitem que a janela só contabilize eventos que pertencem ao mesmo dia. Para uma janela de salto que remonte há dois dias, a data GROUP BY separa o agrupamento em dia anterior e dia de hoje. A cláusula HAVING filtra as janelas que terminam no dia de hoje, mas agrupando o dia anterior.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

O UDA de JavaScript inicializa todos os acumuladores na função init, calcula a transição do estado com cada evento adicionado à janela e devolve os resultados da simulação no final da janela. O processo de negociação geral é:

- Compre ações quando um sinal de compra é recebido e não há retenção de estoque.

- Venda ações quando um sinal de venda é recebido e há detenção de ações.

- Curto se não houver participação em ações.

Se a posição for curta e for recebido um sinal de compra, comprar para cobrir. Possuímos ou compramos 10 ações de uma ação nesta simulação. O custo de transação é fixo $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

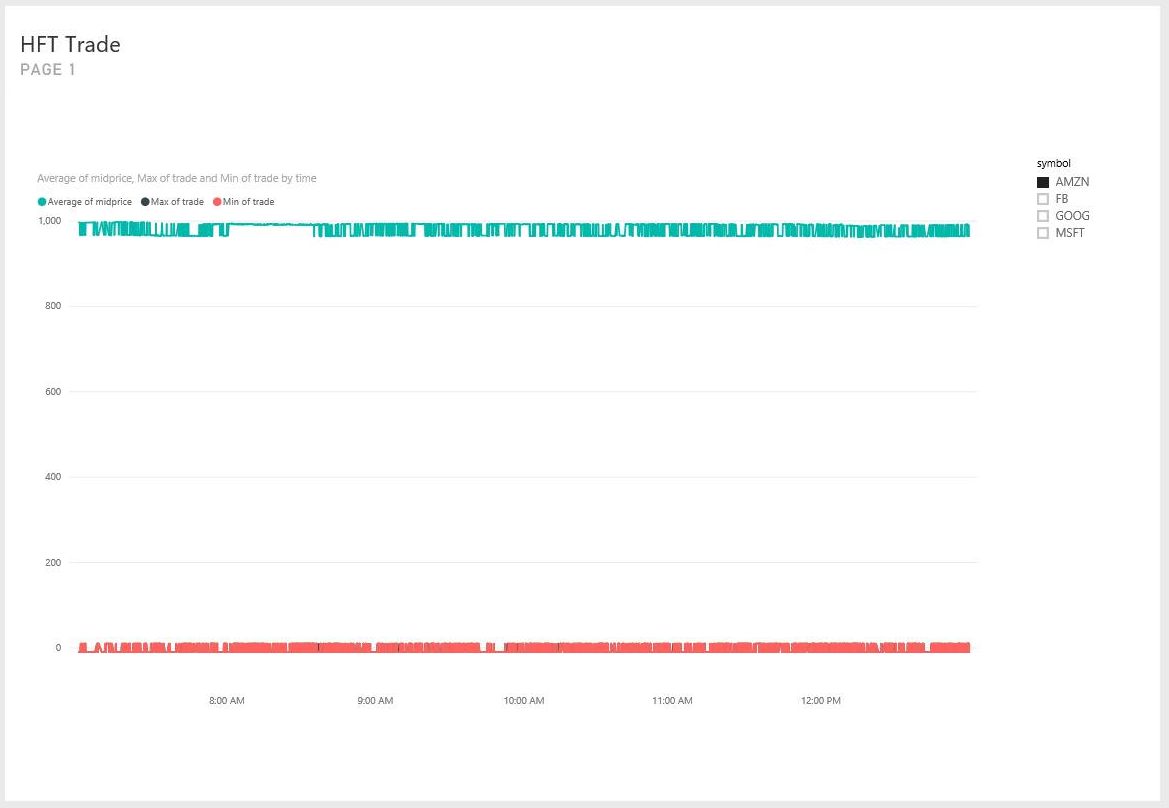

Por fim, produzimos a saída no dashboard do Power BI, para visualização.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Resumo

Podemos implementar um modelo de negociação de elevada frequência realístico com uma consulta moderadamente complexa no Azure Stream Analytics. Temos de simplificar o modelo de cinco variáveis de entrada para duas, devido à falta da função de regressão linear incorporada. Contudo, para determinados utilizadores, pode ser possível implementar também algoritmos com dimensões maiores e mais sofisticados como UDA de JavaScript.

É de salientar que a maior parte da consulta, que não o UDA de JavaScript, pode ser testada e depurada no Visual Studio com as ferramentas do Azure Stream Analytics para Visual Studio. Após a consulta inicial ter sido escrita, o autor demorou menos de meia hora a testá-la e a depurá-la no Visual Studio.

Atualmente, o UDA não pode ser depurado no Visual Studio. Estamos trabalhando para habilitar isso com a capacidade de percorrer o código JavaScript. Além disso, os campos que chegam à UDA têm nomes minúsculos. Não foi um comportamento óbvio durante o teste de consulta. No entanto, com o nível de compatibilidade 1.1 do Azure Stream Analytics, preservamos a utilização de maiúsculas/minúsculas nos nomes dos campos, para que o comportamento seja mais natural.

Espero que este artigo sirva de inspiração a todos os utilizadores do Azure Stream Analytics, que podem utilizar o nosso serviço para realizar análises avançadas em tempo real e continuamente. Não hesite em dar-nos o seu feedback, para que seja mais fácil implementar consultas para cenários de análises avançadas.