Criteri rollup costi e calcolo dei costi generali

La contabilità industriale consente di ottenere i dettagli di come il flusso dei costi riguarda i prodotti e i servizi offerti a un'organizzazione. Per vedere la trasparenza dei costi, è essenziale ottenere l'allocazione dei costi tra gli oggetti di costo secondo una base di allocazione appropriata. Per impostazione predefinita, l'allocazione dei costi viene raggiunta per l'elemento di costo principale, utile in alcune situazioni, ma con alcune implicazioni che devono essere considerate.

- Gli oggetti di costo ausiliari terminano con saldo zero per l'elemento di costo principale dopo il calcolo dei costi generali.

- Il volume delle voci di costo generate dal calcolo dei costi generali può essere molto elevato.

- Non è possibile tenere traccia del flusso dei costi tra gli oggetti di costo.

Per evitare queste implicazioni, la contabilità industriale consente di configurare l'allocazione dei costi adatta ai requisiti di reporting direttivi dell'organizzazione. In questo articolo viene descritto come determinare il livello corretto degli elementi di costo secondari e creare le regole di rollup dei costi adatte al reporting dell'organizzazione e alla tracciabilità dei costi.

Nota

È possibile modificare le configurazioni se cambiano i requisiti di reporting.

Esempio di impostazione dei criteri di rollup dei costi

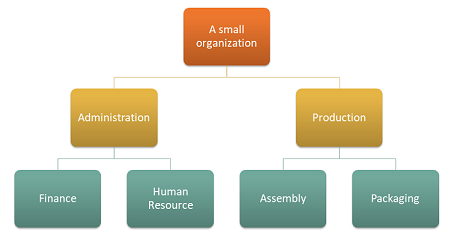

Si supponga che un'organizzazione abbia la seguente struttura con 4 centri di costo.

Dimensione oggetto di costo

| Centri di costo | descrizione |

|---|---|

| CC001 | HR |

| CC002 | Dati finanziari |

| CC003 | Assemblaggio |

| CC004 | Imballaggio |

Dimensione dell'elemento di costo

| Elementi di costo | Descrizione | Tipo |

|---|---|---|

| 1001 | Elettricità | Primario |

| 1002 | Stipendi | Primario |

| 1003 | Annunci | Primario |

Una gerarchia di dimensioni che soddisfa i requisiti di reporting dell'organizzazione può essere impostata come indicato di seguito.

gerarchia di dimensione dettagli

| Nome gerarchia dimensioni | Dimensione | Nome tipo di gerarchia dimensioni | Gerarchia elenco accessi |

|---|---|---|---|

| Organizzazione | Centri di costo | Gerarchia classificazioni dimensione | No |

gerarchia di dimensione

| Intervalli membro di dimensione | ||

|---|---|---|

| Nodi | Da membro di dimensione | Per quotare il membro |

| Organizzazione | ||

| Amministratore | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| Produzione | ||

| Imballaggio | CC003 | CC003 |

| Assemblaggio | CC004 | CC004 |

Una gerarchia di dimensioni che soddisfa i requisiti dei criteri può essere impostata come indicato di seguito.

gerarchia di dimensione dettagli

| Nome gerarchia dimensioni | Dimensione | Nome tipo di gerarchia dimensioni |

|---|---|---|

| Rendiconto profitti e perdite | Elementi di costo | Gerarchia classificazioni dimensione |

gerarchia di dimensione

| Intervalli membro di dimensione | ||

|---|---|---|

| Nodi | Membro di dimensione di inizio | Membro di dimensione di fine |

| Rendiconto profitti e perdite | ||

| Costo primario | 10001 | 10003 |

Dopo che le voci di contabilità generale vengono elaborate, il saldo delle voci di costo per oggetto di costo sarà simile al seguente.

| Oggetto di costo | Totale | ||||

|---|---|---|---|---|---|

| Elemento di costo | CC001 | CC002 | CC003 | CC004 | |

| 1001 Elettricità | 100,00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Stipendi | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Pubblicità | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

dimensione statistica

| Elementi statistici | Descrizione |

|---|---|

| SE-1 | Servizi HR |

| SE-2 | Servizi finanziari |

L'oggetto di costo CC001 HR contribuisce Servizi HR a più oggetti di costo.

I Servizi HR vengono utilizzati dalla seguente distribuzione di grandezza.

| Oggetto di costo | Descrizione | Servizi HR |

|---|---|---|

| CC002 | Dati finanziari | 35 |

| CC003 | Assemblaggio | 55 |

| CC004 | Imballaggio | 10 |

L'oggetto di costo CC002 Finanza contribuisce a più oggetti di costo.

I Servizi finanziari vengono utilizzati dalla seguente distribuzione di grandezza.

| Oggetto di costo | Descrizione | Servizi finanziari |

|---|---|---|

| CC003 | Assemblaggio | 65 |

| CC004 | Imballaggio | 35 |

I criteri di allocazione costi possono essere impostati come indicato di seguito.

| Nome criteri | Descrizione | Gerarchia dimensioni di oggetto di costo | Dimensione statistica | Dimensione elemento di costo |

|---|---|---|---|---|

| 2017 | Allocazione costi | Organizzazione | Elementi statistici | Elementi di costo |

Le regole di allocazione costi possono essere impostate come indicato di seguito.

| Nodo gerarchia dimensioni di oggetto di costo | Comportamento costo | Base di allocazione |

|---|---|---|

| CC001 | Totale | Servizi di risorse umane |

| CC002 | Totale | Servizi finanziari |

Flusso dei costi tra centri di costo

Per sapere come avviene il flusso dei costi tra i centri di costo dell'organizzazione, è possibile creare elementi di costo di tipo Secondario per ogni centro di costo. Questi elementi di costo verranno utilizzati per trasferire i saldi tra i centri di costo durante il calcolo dei costi generali.

I membri di dimensione elemento di costo possono essere impostati come indicato di seguito.

| Elementi di costo | Tipo | |

|---|---|---|

| 1001 | Elettricità | Primario |

| 1002 | Stipendi | Primario |

| 1003 | Annunci | Primario |

| SC-CC001 | Risorse umane | Secondario |

| SC-CC002 | Finanza | Secondario |

| SC-CC003 | Assemblea | Secondario |

| SC-CC004 | Confezione | Secondario |

La gerarchia di dimensioni Rendiconto profitti e perdite deve essere aggiornata con nuovi membri di dimensione in modo che la gerarchia di dimensioni contenga i dati corretti che possono essere utilizzati per la definizione dei report e dei criteri.

gerarchia di dimensione dettagli

| Nome gerarchia dimensioni | Dimensione | Nome tipo di gerarchia dimensioni |

|---|---|---|

| Rendiconto profitti e perdite | Elementi di costo | Gerarchia classificazioni dimensione |

gerarchia di dimensione

| Intervalli membro di dimensione | ||

|---|---|---|

| Nodi | Membro di dimensione di inizio | Membro di dimensione di fine |

| Rendiconto profitti e perdite | ||

| Costo primario | 10001 | 10003 |

| Costo secondario | SC-CC001 | SC-CC004 |

Creare Criteri rollup costi in cui ogni centro di costo sia associato a un elemento di costo corrispondente di tipo Secondario.

Politiche di rollup dei costi

| Nome criteri | Descrizione | Gerarchia dimensioni di oggetto di costo | Gerarchia dimensioni di elemento di costo |

|---|---|---|---|

| 2017 | Flusso dei costi | Organizzazione | Rendiconto profitti e perdite |

Regole di rollup dei costi

| Nodo gerarchia dimensioni di oggetto di costo | Nodo gerarchia dimensioni di elemento di costo | Elemento di costo secondario |

|---|---|---|

| CC001 | Rendiconto profitti e perdite | SC-CC001 |

| CC002 | Rendiconto profitti e perdite | SC-CC002 |

| CC003 | Rendiconto profitti e perdite | SC-CC003 |

| CC004 | Rendiconto profitti e perdite | SC-CC004 |

Eseguire il calcolo generale

Giornale

| Giornale di registrazione | Tipo giornale di registrazione | Periodo di calendario fiscale | Anno | Periodo | Versione |

|---|---|---|---|---|---|

| 00002 | Giornale di registrazione allocazione costi | Fiscale | 2017 | Periodo 1 | Calcolo dei costi generali / 01-02-2017 23.51.00 / Contabilità generale /2017 / Periodo 1 |

Il sistema ora applica i Criteri rollup costi quando vengono create le Scritture contabili saldo oggetto di costo.

Registrazioni contabili del saldo degli oggetti di costo

| Data di registrazione | Oggetto di costo | Descrizione | Elemento di costo | Descrizione | Importo |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | Risorse umane | SC-CC001 | Risorse umane | 10.100,00 |

| 31-01-2017 | CC002 | Dati finanziari | SC-CC002 | Dati finanziari | 17.735,00 |

| 31-01-2017 | CC003 | Assemblaggio | SC-CC003 | Assemblaggio | 31.082,75 |

| 31-01-2017 | CC004 | Imballaggio | SC-CC004 | Imballaggio | 15.717,25 |

Nota

Gli inserimenti nel giornale di registrazione vengono creati in base alle regole dei Criteri rollup costi se presenti. Il saldo visualizzato è il saldo del calcolo dei costi generali.

La pagina Dettagli scrittura contabile saldo costi oggetto di costo che viene aperta dagli inserimenti nel giornale di registrazione indica come viene ottenuto il saldo.

Esempio: la registrazione contabile per l'oggetto di costo CC002 Finanza

Dettagli della registrazione contabile del saldo dei costi dell'oggetto di costo

| Membro di dimensione elemento di costo | Descrizione | Importo |

|---|---|---|

| 1001 | Elettricità | 200.00 |

| 1002 | Stipendi | 10.000,00 |

| 1003 | Annunci | 4.000,00 |

| SC-CC001 | Risorse umane | 3.535,00 |

Voci di costo generate dal calcolo delle spese generali

| Oggetto di costo | Descrizione | Elemento di costo | Description | Quantità | Data di registrazione |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | Assemblaggio | SC-CC001 | Risorse umane | 5.555,00 | 31-01-2017 |

| CC004 | Imballaggio | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31-01-2017 |

| CC003 | Assembly | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | Imballaggio | SC-CC002 | Dati finanziari | 6.207,25 | 31-01-2017 |

Dopo aver completato il calcolo dei costi generali, è possibile segnalare i risultati utilizzando strumenti quali l'area di lavoro Microsoft SharePoint, Excel o Power BI.

Visualizzare i report in Excel

Le gerarchie di dimensioni consentono di visualizzare i dati a diversi livelli di aggregazione.

Di seguito è riportato un esempio di reporting Power Pivot in Excel.

| Conto economico | Oggetto di costo | Totale | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Costo primario | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| Costo secondario | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0.00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Totale | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Utilizzando i criteri rollup costi e gli elementi di costo di tipo secondario è possibile lasciare il costo primario per oggetto di costo per la creazione di report interni come costo primario rimanente dopo il calcolo dei costi generali.

Se lo stesso esempio fosse stato eseguito senza creare i criteri rollup costi, il risultato del report sarebbe come quello indicato di seguito. Il costo viene eseguito correttamente ma la tracciabilità e i dettagli dei flussi dei costi tra i centri di costo verranno persi.

| Conto economico | Oggetto di costo | Totale | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Costo primario | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0.00 | 0.00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0.00 | 0.00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0.00 | 0.00 | 2600,00 | 1.400,00 | 4.000,00 |

| Costo secondario | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC002 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Totale | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

A seconda dei requisiti di report e tracciabilità dell'organizzazione è possibile determinare il livello corretto degli elementi di costo secondari e creare le regole di rollup dei costi adatte alle proprie esigenze.

La netta separazione tra Allocazione costi e Criteri rollup costi fornisce la flessibilità di effettuare aggiornamenti continuare senza interferenze.